Conforme las negociaciones para una Convención Marco de las Naciones Unidas sobre Cooperación Fiscal Internacional entran en una fase crítica, la última ronda de presentaciones de los Estados miembros expone los temas que han definido este proceso desde el inicio y los nuevos campos de batalla que emergen antes de la quinta sesión de agosto en Nueva York. La división entre el Norte Global y el Sur Global sigue siendo pronunciada, con los países desarrollados presionando por un instrumento de alto nivel y no vinculante que se remita a los marcos existentes de la OCDE, mientras que las naciones en desarrollo exigen un tratado con dientes reales y una reasignación genuina de los derechos de imposición.

María Emilia Mamberti, Research and Policy Lead, CESR

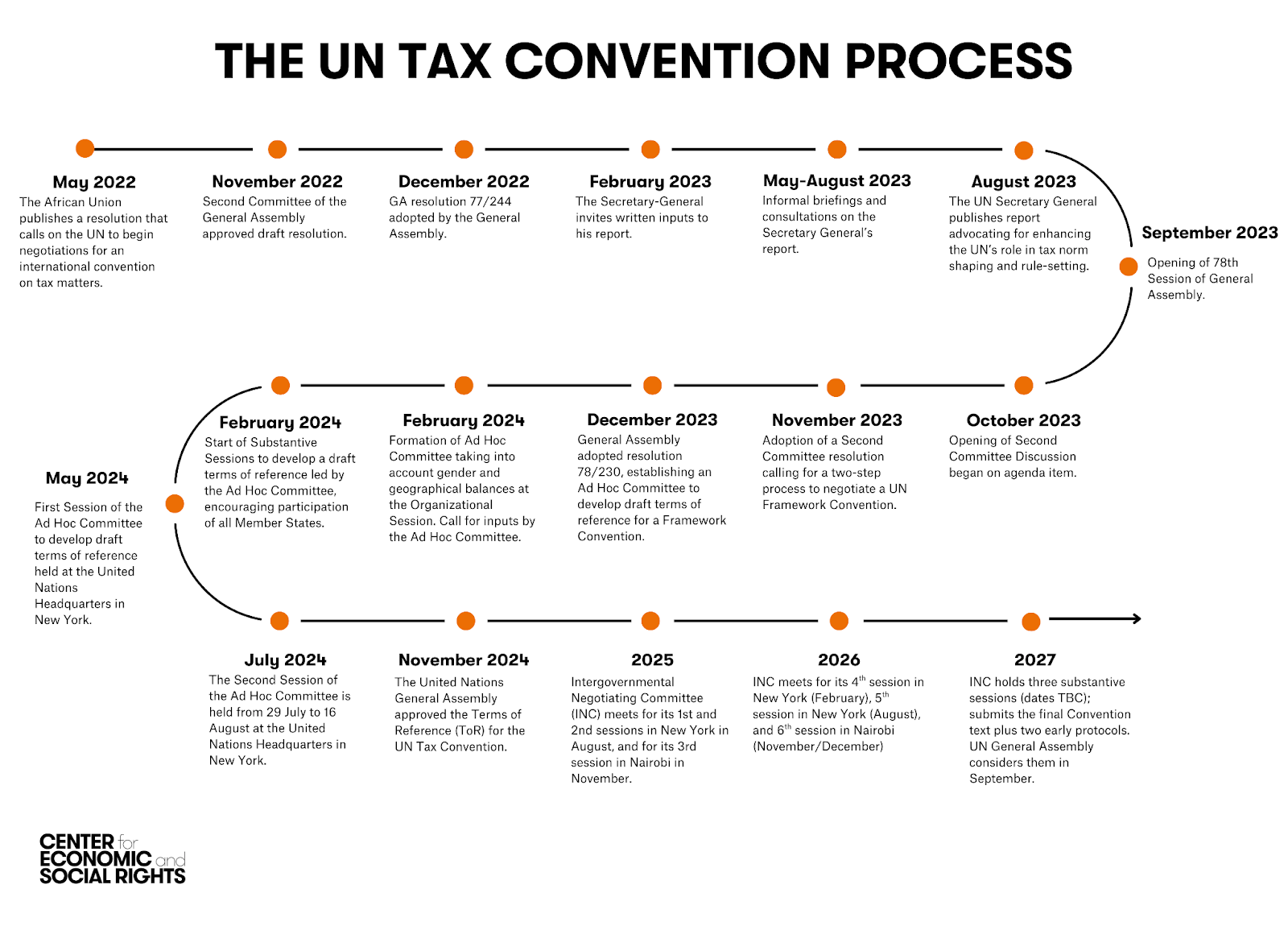

Las negociaciones de la Convención Marco de las Naciones Unidas sobre Cooperación Tributaria Internacional (la Convención) y sus dos protocolos tempranos están llegando a un punto álgido (para una introducción al proceso y su relevancia, ver nuestras preguntas frecuentes aquí). Dentro del Grupo de Trabajo 1, que está dedicado a la Convención Marco, se espera que se publique un borrador completo del futuro tratado antes de que los Estados miembro se reúnan nuevamente en Nueva York en agosto, para la quinta sesión del Comité de Negociación Intergubernamental.

En este contexto, los Estados y otras partes interesadas han realizado una nueva ronda de presentaciones escritas al proceso. Una novedad (lamentable) es que en esta oportunidad los Estados podrían optar por mantener sus presentaciones confidenciales, sin acceso público.

A continuación, evaluamos específicamente las presentaciones realizadas por los Estados miembro en el marco del Grupo de Trabajo 1 sobre la Convención Marco (los Grupos de Trabajo 2 y 3 se ocupan, respectivamente, de los protocolos tempranos sobre tributación de servicios transfronterizos y prevención y resolución de disputas) que son de acceso público. Estas incluyen 6 presentaciones hechas por miembros del Sur Global que son activos en el proceso (Brasil, Indonesia, el Grupo Africano, y Argelia, Marruecos y Nigeria de forma individual). Otras 16 presentaciones provienen de países europeos, que expresan en su mayoría posiciones similares, como analizaremos a continuación. Dos presentaciones corresponden a algunos de los principales “bloqueadores” de la Convención (Israel y Corea del Sur). Las presentaciones restantes fueron realizadas por Barbados, China, Arabia Saudita, Singapur, Turquía y los Emiratos Árabes Unidos.

Las presentaciones reiteran muchos de los temas que han estado en el centro de las negociaciones hasta ahora, pero también señalan posibles nuevos caminos de negociación y temas específicos que probablemente cobren protagonismo en sesiones futuras. A continuación, hacemos un breve repaso de lo que las presentaciones revelan sobre los debates más conocidos, para luego analizar algunos de los temas emergentes.

Temas recurrentes

- La Convención debe mantenerse en un nivel alto de generalidad. Este es un hilo conductor común en todas las presentaciones de los países del Norte Global. Las implicaciones de una Convención de “alto nivel” se presentan de manera diferente: algunos países interpretan que el tratado sólo podría contener compromisos programáticos, mientras que otros sostienen que sus disposiciones no tendrían consecuencias jurídicas. De hecho, algunos proponen un "lenguaje de alto nivel" que, en lugar de centrarse en la generalidad, sugiere no vinculatoriedad (por ejemplo, reemplazando verbos activos como "desarrollar" o "implementar" por referencias a "procurar" o "reconocer"). Un breve análisis de la diferencia entre “alto nivel/no detallado” y “voluntario/no vinculante” está disponible aquí.

- La Convención no debe duplicar los marcos existentes. Los países del Norte Global también insisten en la necesidad de evitar duplicaciones con el trabajo existente en la OCDE. Esto es particularmente relevante en cuestiones como la asistencia administrativa mutua, las prácticas fiscales nocivas y el intercambio de información. Como ocurrió durante las últimas sesiones presenciales, algunos países le han pedido incluso a los países en desarrollo que "aclaren las preocupaciones específicas" que tienen sobre las deficiencias del sistema actual. Varios representantes de países africanos han respondido con elocuencia a esto (en esencia, esas deficiencias son justamente las que dieron origen a las negociaciones de la Convención). Es interesante ver la propuesta de Brasil en relación con el artículo 10 sobre intercambio de información, sugiere encomendar a la Conferencia de las Partes la realización de revisiones periódicas de los mecanismos adoptados para garantizar que "...tengan en cuenta las necesidades y capacidades de los países en desarrollo…".

- Definiciones y redacción de nuevos artículos. Volvemos a ver llamados reiterados para definir con urgencia términos como "personas de alto patrimonio neto", "flujos financieros ilícitos relacionados con impuestos" (sobre este punto, ver aquí), "prácticas fiscales nocivas" y, en algunos casos, "asignación justa" de derechos de imposición. El desarrollo rápido del artículo 15 sobre la relación de la Convención con otros acuerdos sigue siendo una prioridad fundamental, principalmente para los países desarrollados. Algunos países también están impulsando la redacción de los artículos sobre reservas y la conferencia de las partes, así como un artículo más detallado sobre protocolos.

- Asignación equitativa de los derechos de imposición (artículo 5). Este es el debate central de la Convención, y persiste una clara división. Los países en desarrollo siguen afirmando su derecho a gravar donde ocurre la actividad económica (por ejemplo, donde se encuentran los activos o los usuarios, y no donde están registradas las sociedades fantasma), sin requerir necesariamente presencia física (como una sucursal u oficina), para dar mejor cuenta de las realidades económicas actuales. También suelen oponerse a la referencia actual del borrador a "una porción de los ingresos" (para evitar que la Convención distribuya por sí misma los derechos de imposición), y reconocen la necesidad de renegociar potencialmente los acuerdos vigentes de doble imposición (muchos de los cuales pueden estar sesgados en contra de los países en desarrollo o incluso tener raíces coloniales). En cambio, los países desarrollados reclaman un compromiso mucho menos detallado sobre la asignación de los derechos de imposición, argumentando que la Convención no debería funcionar como una norma de asignación en sí misma, y que el borrador actual no refleja la residencia como criterio de asignación válido. Además, ponen un límite respecto de la obligación de renegociar los tratados bilaterales existentes, que rechazan por distintos motivos (que la Convención no debería prevalecer sobre los tratados bilaterales, que la modificación de los tratados bilaterales debe ser acordada entre sus partes, etc.).

- Personas de alto patrimonio neto (artículo 6). Si bien durante la última sesión del comité negociador observamos un amplio alineamiento en torno al compromiso sobre los "súper ricos", en esta ronda de presentaciones volvemos a ver preocupaciones de varios países, fundamentalmente basadas en la soberanía (en algunos casos entrelazadas con preocupaciones sobre sus capacidades administrativas). A estas se suman ahora inquietudes en materia de privacidad de los contribuyentes en relación con este compromiso (planteadas especialmente por Luxemburgo, Irlanda y Barbados). Los países africanos apoyaron en cambio una mayor ambición en este compromiso, proponiendo modificaciones al texto actual para utilizar un lenguaje más imperativo.

- Asistencia administrativa mutua e intercambio de información (artículos 9 y 10). Como en ocasiones anteriores, en estas materias vemos una preocupación especial de los países del Norte Global por evitar duplicaciones con el trabajo de la OCDE. Los comentarios más recientes y específicos de estos países se centran en la necesidad de mantener el lenguaje sobre la "relevancia previsible" para el intercambio de información; y en la importancia de incorporar protecciones más sólidas en materia de privacidad y protección de datos. Algunos van más allá y sugieren la eliminación completa del artículo actual sobre intercambio de información y/o sostienen que la Convención no debería en sí misma constituir una base jurídica para el intercambio de información.

- ¿Un artilugio procesal? Al igual que en la ronda anterior de presentaciones, observamos llamados reiterados de los países del Norte Global a contar con más notas explicativas y evaluaciones legales y económicas de las propuestas. A esto se suman ahora demandas para una intervención rápida de la Oficina de Asuntos Jurídicos de la ONU en el proceso. Con un tono que curiosamente resuena con la forma en que suele describirse el trabajo de la OCDE (aunque aplicado a un escenario completamente diferente), Chequia fue un paso más lejos al afirmar que "las negociaciones hasta ahora han sido ineficaces e insuficientemente transparentes". Francia, por su parte, se quejó de "las deficiencias de procedimiento encontradas desde el comienzo" y solicitó que todas las notas temáticas "así como todos los documentos utilizados (incluidos los proyectados durante la sesión) sean transmitidos con al menos un mes de anticipación". Vale señalar que estos materiales oscilan entre pocas diapositivas y documentos de 19 páginas como máximo.

Tendencias y temas emergentes

El desarrollo sostenible como eje de la Convención, y su conexión con género, derechos humanos… ¿y los derechos de los contribuyentes?

Las presentaciones relacionadas con el compromiso sobre el desarrollo sostenible podrían, en apariencia, mostrar menos convergencia entre países de la que realmente existe. Muchos países europeos y Brasil han abogado por un compromiso más robusto, que incluya referencias a derechos humanos, género, raza o ambiente (en línea con las demandas de las organizaciones de la sociedad civil). Si bien el Grupo Africano expresó en gran medida su preferencia por mantener el compromiso tal como está, sí señaló apertura a introducir cambios alineados con algunos principios fundamentales. Por ejemplo, el Grupo Africano argumentó que si este artículo ha de ser "...elaborado con mayor detalle, debería vincularse a los recursos públicos domésticos, el financiamiento de los servicios públicos, la reducción de las desigualdades y el apoyo a la transformación estructural de los países en desarrollo". Marruecos añadió con elocuencia que "la tributación no es meramente un instrumento técnico, sino un pilar central del desarrollo sostenible", y que este artículo debería alinearse con los objetivos más amplios de las Naciones Unidas, orientando la cooperación "por resultados de desarrollo mensurables, incluidos los relacionados con la reducción de la pobreza, el fortalecimiento de la movilización de recursos domésticos y el desarrollo de infraestructura sostenible…". El Grupo Africano también ha defendido el mantenimiento del lenguaje actual del artículo 4 sobre desarrollo sostenible referido a las "diferentes capacidades" de los Estados (rechazado por algunos países europeos, pese a ser el lenguaje de resoluciones relevantes anteriores de la Asamblea General de la ONU).

Además, observamos que hay una convergencia entre una lectura ambiciosa del artículo 4 sobre desarrollo sostenible y las propuestas de los países africanos en favor de un artículo 12 sobre creación de capacidades y asistencia técnica que sea robusto. Ambos artículos son fundamentales para hacer del desarrollo sostenible un objetivo central de la cooperación tributaria, alejándose de una visión orientada principalmente a facilitar el libre comercio. En suma, creemos que las presentaciones de los distintos grupos pueden reflejar mayor convergencia entre sí de lo que inicialmente parece.

Las razones expresadas en la presentación de Marruecos, y en una presentación anterior del Reino Unido, son precisamente las premisas en las que se basan las propuestas concretas de lenguaje que recientemente presentamos al proceso junto con un grupo de reconocidas organizaciones de derechos humanos. Estas propuestas se basan en normas de derechos humanos vigentes y en la extendidas interpretación de los mecanismos de derechos humanos de la ONU de esas normas, y ponen en el centro la movilización de recursos para la realización de derechos, y el papel crucial de la cooperación tributaria en el cumplimiento de los derechos económicos, sociales y culturales.

En algunos casos, sin embargo, nos preocupa la intención subyacente a las propuestas de incorporar un lenguaje más sólido sobre desarrollo sostenible y derechos humanos en el artículo 4. Italia y Noruega, por ejemplo, proponen incorporar referencias a "derechos humanos, en particular los derechos de los contribuyentes". Sin embargo, la conexión entre los derechos de los contribuyentes y el desarrollo sostenible en sus dimensiones social, económica y ambiental no es clara. Podría argumentarse de hecho que esa conexión nunca ha sido realmente establecida, y que dicha referencia resultaría inconsistente en el artículo 4 (parte de nuestro trabajo sobre estos temas puede consultarse aquí y aquí).

Además, si bien en Europa algunos contribuyentes han presentado casos judiciales usando cláusulas que protegen derechos fundamentales, los derechos de los contribuyentes no constituyen una categoría especialmente protegida por el derecho internacional de los derechos humanos (y en otras partes del mundo, los órganos regionales de derechos humanos no solo nunca han resuelto "casos de contribuyentes", sino que más fundamentalmente no admiten derechos de las empresas como derechos humanos). Los derechos de los contribuyentes son una cuestión importante, pero se reconocen principalmente en el derecho interno: en leyes, reglamentos y, con frecuencia, en instrumentos administrativos como cartas del contribuyente, resoluciones administrativas, circulares, estándares de servicio, orientaciones del defensor del contribuyente o información publicada por las autoridades tributarias; pero no como una cuestión de derecho internacional de los derechos humanos o de normas de desarrollo sostenible.

En efecto, el Reino Unido diferencia acertadamente entre el contenido propuesto en materia de "derechos humanos" para el artículo 4 sobre desarrollo sostenible, y el contenido relativo a las garantías y los "derechos de los contribuyentes y derechos fundamentales", que según el Reino Unido es relevante para la totalidad de la Convención, pero en particular para los artículos 9 sobre asistencia administrativa mutua y 10 sobre intercambio de información.

Sembrando las semillas de las futuras COP

En nuestro blog anterior analizamos la importancia de la futura conferencia de las partes (COP), el tipo de actividades que idealmente debería desempeñar, y la necesidad de incluir mandatos generales y concretos para ella en la Convención. La última presentación del Grupo Africano propone con elocuencia un lenguaje concreto para el rol de la COP en materia de prácticas fiscales nocivas, asistencia administrativa mutua e intercambio de información. Por ejemplo, propone que la COP establezca criterios para monitorear e identificar prácticas fiscales nocivas emergentes, y que determine qué significa "tributación efectiva" en ese contexto. Del mismo modo, en materia de asistencia administrativa mutua e intercambio de información, la presentación propone que la COP elabore orientaciones y propuestas de protocolos. Es fundamental que propuestas de esta naturaleza se desarrollen en conexión con todos los compromisos, más allá de la redacción de un artículo específico sobre la COP.

¿Noruega, el nuevo influencer?

Durante las últimas sesiones presenciales, observamos que Noruega presentó varias propuestas de texto, al igual que el Grupo Africano e India. Las propuestas noruegas parecen haber tenido gran recepción entre los países europeos, que rutinariamente las citaron como aceptables en sus presentaciones.

Las propuestas concretas de texto son herramientas útiles para desencadenar debates honestos y significativos, y para avanzar en el proceso. Sin embargo, todas las propuestas realizadas por Noruega para los artículos 5 (asignación equitativa de los derechos de imposición), 6 (personas de alto patrimonio neto), 7 (flujos financieros ilícitos), 8 (prácticas fiscales nocivas) y 9 (asistencia administrativa mutua) -es decir, prácticamente todos los compromisos centrales de la Convención- implican una sutil reducción en el nivel de compromiso del tratado.

Por ejemplo, en relación con la propuesta sobre el artículo 5 (asignación equitativa de los derechos de imposición), co-desarrollada entre Noruega y Suecia, esta último país reconoció abiertamente que uno de los objetivos era "evitar posibles implicaciones para los tratados fiscales", protegiendo el statu quo. La reducción del nivel de compromiso se logra mediante propuestas de lenguaje que reemplazan verbos proactivos (como desarrollar, implementar, garantizar, eliminar) por verbos que no implican compromisos (reconocer, considerar, cooperar para mejorar o para promover); la eliminación de texto que proporciona orientaciones para la implementación; la sustitución de medidas concretas que las partes deberían adoptar por meros ejemplos de posibles medidas a tomar "según corresponda"; o la inclusión de cláusulas que obligan a actuar en conformidad con las normas existentes.

El siguiente cuadro ofrece algunos ejemplos ilustrativos de estos cambios:

|

Artículo |

Texto actual |

|

|

6 – Personas de alto patrimonio neto |

Compromete a las partes a: -"desarrollar e implementar" medidas para combatir el abuso fiscal por parte de personas de alto patrimonio neto; -"explorar" enfoques coordinados para garantizar su tributación efectiva; -compartir información sobre estructuras y técnicas utilizadas para eludir y evadir impuestos. |

Compromete a las partes a: -"cooperar para mejorar" las medidas para combatir el abuso fiscal; -"considerar" enfoques coordinados, respetando la "flexibilidad de cada Estado para determinar el diseño, la estructura y el nivel de tributación" en su sistema tributario nacional. La propuesta no compromete ninguna medida concreta, sino que menciona que las medidas"podrán incluir, según corresponda", el intercambio de experiencias, prácticas, etc. |

|

7 – Flujos financieros ilícitos |

Compromete a los Estados a: -"desarrollar e implementar medidas" para combatir los flujos financieros ilícitos relacionados con impuestos; -garantizar la tributación efectiva de los ingresos y beneficios derivados de dichos flujos. |

Compromete a los Estados a: -"cooperar para mejorar las medidas" para combatir los flujos financieros ilícitos relacionados con impuestos; -garantizar la tributación efectiva de los ingresos y beneficios derivados de dichos flujos "de conformidad con las leyes nacionales". |

|

9 – Asistencia administrativa mutua |

Compromete a los Estados a: -"prestarse mutuamente la más amplia asistencia administrativa mutua en materia fiscal"; -cooperar para identificar y eliminar las barreras administrativas que impiden una asistencia administrativa mutua efectiva; -actuar con prontitud sobre las solicitudes de asistencia e informar sin demora los motivos de las solicitudes denegadas. |

Compromete a los Estados a: -"cooperar para promover la asistencia administrativa mutua en materia fiscal"; -cooperar para identificar las barreras administrativas que impiden una asistencia administrativa mutua efectiva. |

En definitiva, la cuestión remite nuevamente a la diferencia entre alto nivel como general y no detallado, o alto nivel como no vinculante o inexigible, debatida anteriormente.

¿Qué sigue?

Los Estados y otras partes interesadas volverán a reunirse en persona en menos de cinco meses, para continuar el trabajo sobre los dos protocolos tempranos y discutir un borrador de Convención completamente desarrollado. Las reuniones virtuales y cerradas que los Estados celebrarán hasta entonces son, por tanto, esenciales, y la ronda de presentaciones aquí evaluada debería servir como insumo vital para el borrador actualizado de la Convención, que esperamos ver pronto.